个人所得税法或年内完成修订,这些问题你一定要搞清楚!

来源:

工人日报

作者:

2018-03-26 08:55:00

改革完善征税模式

史耀斌透露,这次个人所得税改革还要改革完善个人所得税征税的模式。现在的个人所得税是属于分类征收的个人所得税模式。这次改革将分类税制转化为建立起综合与分类相结合的个人所得税税制,这也是世界上通行的个人所得税的征税模式。

史耀斌说:“财政部将一些劳动性的所得,比如说工资薪金、劳务报酬、稿酬、特许权使用费等等这些劳动性的所得,首先把它作为综合所得合并起来,然后再确定一个基本减除费用,大家称之为起征点,再进行征税。

为什么要这样做?就是能够更好体现税收公平,体现调节收入分配的作用。因为改成综合与分类征收的税收模式以后,这些综合性征税的项目会按年汇总来进行综合征税。”

拓展阅读

个税究竟是如何计算的?

小编为你整理了目前常用的《个人所得税税率对照表》,赶紧收藏备用吧!

01

工资、薪金所得

本表为工资、薪金所得适用。

所称全月应纳税所得额 ,是指每月收入额减除费用三千五百元以及附加减除费用后的余额 。

02

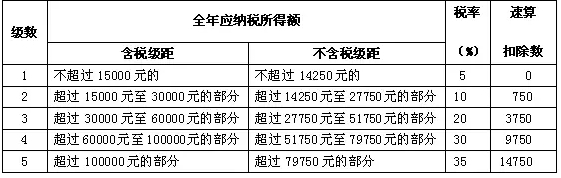

个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得

本表为个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得适用。

所称全年应纳税所得额 ,是指每一纳税年度的收入总额减除成本、费用以及损失后的余额。

03

劳务报酬所得

本表为务报酬所得适用。

劳务报酬所得按次纳税,属于一次性收入的 ,以取得该项收入为一次;属于同一项目连续性收入的 ,以一个月内取得的收入为一次。每次含税收入不超过4000元 (即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上 (即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

关键词:

推荐阅读